创金合信基金魏凤春:2025年基础配置的趋势与扰动

- 情感

- 2024-12-23 13:30:02

- 2

本文作者为创金合信基金首席经济学家魏凤春

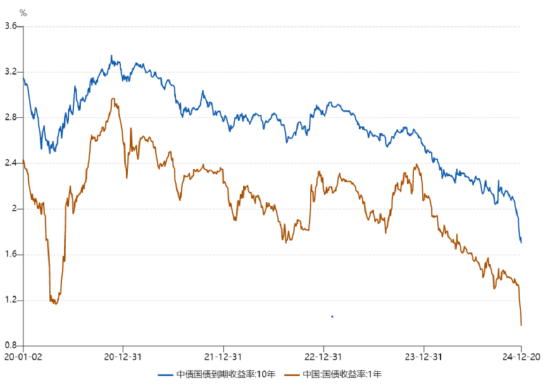

上期首席视点指出,投资者在分析政策因子时需要从确定性的角度进行配置,将超预期的因素作为扰动项进行摒弃。对于这一逻辑,权益投资者与债券投资者的思维是非常不一致的。行为经济学常用的前景理论指出,相比收益来讲,投资者对损失的敏感性更强,希望避免损失而不是追求更大的收益,是投资人士的惯常行为。通俗地讲,白捡100元所带来的快乐,难以抵消丢失100元所带来的痛苦。对超预期刺激的不达预期,在权益投资者看来,是损失了100元;在债券投资者看来,这本来就如同捡到的100元。同样是100元,在这两类投资者的心理账户中是有不同反应的,权益投资者表达更沮丧,债券投资者则感觉本该如此。在这种情绪的催化下,临近岁末,十年期国债收益率与一年期国债收益率走势呈现极端化,这极大地增大了2025年大类资产配置的难度。

资料来源:WIND,创金合信基金

一、无风险收益率的边界

在资产配置的所有框架下,债券从来都是配置的基础和前提。登高才能望远,2025年基础的配置应该从这种极端的交易行为中挪开,将视野放到时间更长、不确定性较大的过渡期,从趋势与趋势扰动因素两个方面进行分析。与此同时,任何事情都是有边界的,即使市场中有一些人将近期利率走势视为一种趋势行为,短期内会受到政策的干预。

有效市场与有为政府是中央经济工作会议明确的基调,当一种金融现象被定义为市场失灵或会改变市场预期时,政府马上必须要干的事情就是迅速出手来扭转此种情形,这对市场节奏与结构的影响是投资者需要关注的。除了节奏与结构的分析之外,基础的配置还需要建立在对战略趋势的分析上。

二、基础配置的趋势

将基础债券配置纳入一个产业更替和财政压力周期变动的框架内进行分析,这是我们长期应用、并且屡试不爽的处理方式。结论是中国处于一个典型的产业转型期,也可以称之为过渡期。在刚性支出的约束下,缺钱就成了所有行为主体必须面对和要解决的问题。怎么解决这个赤字问题?对公共行为主体来讲,无非是以下几个路径:要么节支,要么发债,要么把资产证券化,要么财政赤字货币化。在相当长的时间内,赤字问题都会存在,这就意味着,在这个过程中,只要是高质量发展,只要是按照这个逻辑进行分析,债券投资一定是大有可为的。

对基础配置的分歧,还可以从对库兹涅兹周期和明斯基周期的认知层面进行更进一步的解释。经过20年的运行,中国终于有了完整的房地产周期,对库兹涅兹周期的分析也就更客观。这几年债市的分歧,究其背后,其逻辑是对房地产走势的判断不同。目前看,库兹涅兹周期趋势不好改变,但其波动也有足够的冲击力。因此,这个扰动不能忽视。从明斯基周期来看,大家对债务周期关注非常积极,但关注点未免有些狭窄。我们看到大家目前关注的债务还多是显性债务,对隐性债务的关注度不够。这都需要政府从公共风险处理的角度来运用公共财力,在这个过程当中,政府如何花钱,花多少钱,经济修复的程度,市场存在分歧是很正常的。

三、对趋势的扰动

1、节奏扰动

目前看,美联储与中国央行降息的节奏和力度对债券投资节奏的影响是非常重要的。2024年交易美国经济衰退甚至硬着陆的逻辑是美联储持续降息,资金涌入发展中国家。从美国的投资、商品和服务在GDP中的比重,以及劳动力供给以及工业和制造业指数看,美国没有硬着陆,而是再平衡。美国劳动生产率飙升结束了利润率的紧缩,美国的问题是财政紧缩对经济扩张的影响可能受到政府变革后节约资金的对冲。同时,科技创新的成本消化也是个问题。非法移民的驱逐可能会引发劳动力的短缺,贸易战可能会加大国内消费者的负担,这两点都会引发通胀。

从近期美元的强势看,底层的逻辑在发生变化。从鲍威尔对未来降息的发言看,2025年美联储降息的力度和节奏将会是弱和慢的。中国适度宽松的货币政策已经预示要降息和降准,外贸的冲击对汇率也提出了要求,稳住股市和房市对内外资金价格的平衡也提出了更高的要求。这些政策平衡是有相当难度的,任一变动都会对基础配置的节奏产生明显的扰动。

2、结构扰动

我们一直提醒投资者,基于政府已经高度关注,2025年的系统性风险不大,非系统性风险反而需要高度关注。在服务业、制造业与房地产业价值重估的过程中,产业结构的变化对信用债定价的扰动是2025年基础配置的最大问题。

从产业角度看,债市特别是信用债的结构扰动因素是清晰和确定的。2025年耐心资本的布局分三个层面:第一层是诗和远方,就是要布局高科技,特别是AI+。第二层就是传统产业的布局,要根据估值来进行投资。第三层是一些风险较大、产能落后或者过剩的产业不能布局。

这种结构偏好的变化还可以从技术层面,依据经营杠杆和财务杠杆,从四个层面进行更深入地剖析。

第一个层面,非流动资产占比和资产负债率均超过了近1年的平均水平,结合当前经济增速放缓的大背景,这些行业的产能和杠杆扩张将会给行业发展带来较大风险。

第二个层面,资产负债率水平较近1年均值有所收缩,但产能较近1年均值有所提升。一般来说,该领域中的产能继续增长,而财务杠杆收缩,盈利能力短期存在压力。在经济短周期中,整体弹性较弱,以行业中个体的增长为主要机会。

第三个层面,财务杠杆和经营杠杆双低,这部分行业的出清过程相对领先,偏低杠杆水平预示着未来新增产能的概率不大,在经济趋势上升中可能获得更大的弹性。

第四个层面,经营杠杆较近1年的平均水平出现了下降,而财务杠杆有所上升。经营杠杆下降,表明实体产能已开始收缩,但仍要注意财务杠杆的压力。短期来看,当经济企稳或者需求扩张时,这类行业产能压力较小,可以依靠相对高的财务杠杆获得较大的盈利弹性;但长期看,财务杠杆水平高企仍将影响这些行业资产负债表的有效扩张。

3、策略扰动

一般认为股债定价是不同源的,因而两者的策略是不同的。其实股票和债券没有特别的区别,一个公司要融资,要么发债,要么上市,拉长时间看没什么不同。短期看,股票策略和债券策略会有些不同,二者都会对2025年的资产配置产生扰动。

2023以来,大家做股票的策略是大盘做红利低波,微盘做交易,小盘和中盘几乎不动。其逻辑是这样的:正常产业链是微、小、中、大一体化的。大公司直接面对消费者,它在提供商品和服务的过程中,需要很长的产业链,小的给大的配套是正常的生产模式。现实是产业链中间是断裂的,小的无法直接面对消费者,其产品又无法为大公司配套。在这个局面下,股票策略要么就买红利低波,要么就是布局小盘波动,中小盘规模的几乎不干。

这一策略在2024年发生了一些变化。2024年9月23日之前的策略共识是股债同源,共同特征是追逐确定性,配置的主线是两极分化的哑铃策略。从大类资产看,股票弱于债券,哑铃的大头是债券,小头是股票。权益的哑铃策略是大头的红利低波+小头的科技成长。债券配置策略是久期加信用下沉,久期产生的高票息是大头,信用下沉是小头。之所以少配微盘股,是因为年初的剧烈调整。9月26日股市大涨,调整后的微盘因为弹性大,收复了失地,2023年的策略又开始有效。

投资大盘股票,目的是获取相对稳健的收益。在未来大中小一体化过程中,这个策略还是否有效?我们认为还有一定效果,但是会有变化。大盘未来几年可能更加重要,但是它的标的会发生变化。从产业周期演化的角度看,中坚企业应该是中国现代化最重要的,这是中周期的内核。

在上述趋势、节奏与结构的扰动下,投资者需要关注过去两年债券的高杠杆和长久期策略边际效用的递减,策略更需要关注一些结构性的问题,在这个过程中我们需要关注一些影响策略的扰动因素。对策略来讲,总有失效的时候,所有的招数用老了以后,边际收益就会递减。这个时候可能采取的策略应该相对中庸,不要搞那么极端。

世易时移,变法宜矣,这是行业生存的常识。

四、2025年债券配置建议

创金合信基金宏观策略配置部在年度报告《通权达变》中,对2025年债券的配置进行了深入的分析,基本结论是利率中枢下行斜率将减缓,高胜率低赔率是大概率的事情。具体配置策略如下:

1)利率债。 短端将受益于政策利率中枢进一步下移,长端震荡下行概率较大。建议保持平均久期的配置策略(1年期同业存单+10年期国债),同时上半年的机会优于下半年。

2)信用债。化债和中央加杠杆背景下,资产荒加剧,但机构行为稳定性会带来扰动。建议配置中短久期、高等级信用债,对中长久期和低等级保持谨慎。

3)可转债。可转债已脱离系统性低估的状态,估值回归至合理中枢。正股中枢的抬升以及后续供给稀缺性将一定程度抬升转债估值;建议继续关注双低策略。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...