热门文章

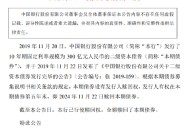

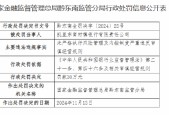

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

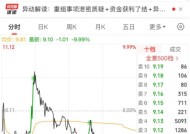

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

七成股权悬而未决 “富二代”长生人寿高层又生变局

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

韩媒:一审被判有罪,李在明向首尔中央地方法院提起上诉

2024-11-21

百年人寿的老问题与新棋局!员工持股引争议 “保本保息”咋兑现?

2024-11-21

有话要说...