“债市风暴”引发全球恐慌,但痛苦可能才刚刚开始

- 海外

- 2025-01-13 17:24:07

- 5

来源:华尔街见闻

摩根大通指出,去全球化、人口老龄化、气候变化支出增加等因素将推动10年期国债收益率长期维持在4.5%以上。PGIM Fixed Income的Peters表示,如果在这种环境下10年期收益率升至5%以上,他“根本不会完全感到震惊”。

进入2025年,席卷而来的“债市风暴”就为全球投资者敲响了警钟。

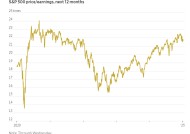

美国国债收益率飙升,10年期国债收益率在4个月内飙升超过100个基点,现已逼近5%的心理关口,这是自2008年全球金融危机以来的罕见场景。

美国国债市场的变化迅速波及全球市场,英国和日本等主要经济体的债券收益率也同步攀升。PGIM固定收益部门的联席首席投资官Gregory Peters指出,目前的市场状况类似于全球范围内的一场“发脾气式”抛售。

特朗普重返白宫后推行的经济政策进一步推高了借贷需求。其以增长为优先的政策方向,包括减税和放松监管,令市场担忧政府债务飙升带来的风险。

摩根大通指出,去全球化、人口老龄化、气候变化支出增加等因素将推动10年期国债收益率长期维持在4.5%以上。PGIM Fixed Income的Peters表示,如果在这种环境下10年期收益率升至5%以上,他“根本不会完全感到震惊”。

全球债市风暴初现

在过去的十多年里,低利率和宽松货币政策让全球经济习惯了廉价资本。而现在,这种环境的改变,正导致企业和家庭的融资成本显著增加。

美国30年期固定抵押贷款利率已回升至7%左右,高企的借贷成本开始削弱股市投资者的乐观情绪,同时对企业信用质量构成压力。

回顾历史,高企的10年期国债收益率往往是市场和经济危机的前兆,例如2008年金融危机和互联网泡沫破裂时期。而尽管部分债务持有者因此前锁定了较低利率而暂时免受冲击,但若当前收益率高企的趋势持续,潜在风险将逐步积累。

更令人担忧的是,美国财政赤字不断扩大。根据国会预算办公室的预测,2025年的预算赤字占GDP的比重可能超过6%。特朗普的经济计划,包括延续2017年的税改政策,预计将在未来十年内增加7.75万亿美元的债务。

尽管美联储自2024年9月以来已经开始降息,但美国经济的韧性和通胀的顽固性让降息空间变得更加有限。根据最新数据,12月非农数据强劲反弹,美联储青睐的通胀指标同比增长2.4%,虽低于疫情高峰时的7.2%,但仍高于其2%的目标。华尔街多家银行,包括美国银行和德意志银行,纷纷下调了2025年的降息预期。

Charles Schwab & Co Inc.首席固定收入策略师Kathy Jones周五接受采访时表示:

“美联储甚至没有太多空间来谈论短期内的降息。”

此外,市场对长债的需求也出现疲软迹象。数据显示,自美联储开始降息以来,美国国债指数上涨 1.5%,而标准普尔 500 指数上涨 3.8%。更广泛的全球债市自2020年底以来累计下跌24%。

财政状况恶化引发“债券警察”担忧

除了货币政策,财政政策成为影响债市的重要因素。特朗普政府的减税和加大基建支出等政策可能进一步扩大财政赤字,引发投资者对美国债务可持续性的担忧,“债券市场警察”再度成为讨论的焦点。法国兴业银行全球策略师Albert Edwards表示:

“由于政客们显然对财政紧缩没有兴趣,债券义警正在慢慢觉醒。美国政府可以在极端情况下借款,因为美元是世界储备货币的说法肯定不会永远站得住脚。”

特朗普重返白宫后推行的经济政策进一步推高了借贷需求。其以增长为优先的政策方向,包括减税和放松监管,令市场担忧政府债务飙升带来的风险。美国监督机构负责任联邦预算委员会估计,特朗普的经济计划(包括延续2017年减税政策)将使203 财年的债务比目前预计的水平高出7.75万亿美元。

机构预测,到2034年,美国债务与GDP的比率将达到132%。许多市场观察人士认为,这是一个不可持续的水平。

4.5%只是开始?分析师:高利率时代或将全面开启

国际上,英国、法国和巴西等国家也因预算问题受到市场压力。上周,英国30年期国债收益率飙升至1998年以来的最高点,市场对新上任的工党政府财政计划表示不满。

PGIM Fixed Income的Peters表示,如果在这种环境下10年期收益率升至5%以上,他“根本不会完全感到震惊”。摩根大通指出,去全球化、人口老龄化、气候变化支出增加等因素将推动10年期国债收益率长期维持在4.5%以上。而美国银行则认为,债市已经进入了240年来的第三次“大熊市”。

此外,投资者对长期债券的风险溢价要求也在上升。纽约联储的模型显示,10年期国债的期限溢价已达到十多年来的最高水平,CreditSights 美国投资级和宏观策略主管 Zachary Griffiths 表示,这表明市场对美国财政前景的担忧正在加剧:

“曲线的陡峭化也更符合巨额赤字和不断上升的赤字之间的历史关系。”

尽管如此,也有观点认为,高收益率最终会对经济产生抑制作用,从而促使美联储重新加大宽松力度。一些投资者仍期待风险资产的调整能带动债市的反弹。Bianco Research的创始人Jim Bianco指出,5%的收益率水平并不一定是坏事,而是金融危机前的正常状态。

无论如何,这场全球债市的调整浪潮已经深刻改变了投资环境。对于投资者和政策制定者而言,适应新常态或许是当前唯一的选择。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

有话要说...