1月央行端出大碗“酸辣粉”,释放什么信号?

- 消费

- 2025-02-07 18:38:03

- 7

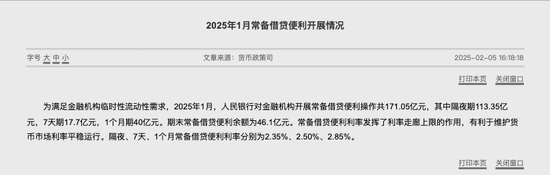

2月5日,央行披露1月常备借贷便利(SLF)开展情况,全月操作规模171.05亿元,为2021年1月以来的最高水平。其中,隔夜期113.35亿元,7天期17.7亿元,1个月期40亿元。期末常备借贷便利余额为46.1亿元。对比来看,2022年、2023年和2024年1月的SLF操作规模分别为23.5亿元、3.8亿元和28.1亿元。

1月SLF操作规模放量的关注点在于金融机构并不会轻易向央行申请SLF。SLF俗称“酸辣粉”,是央行在2013年推出的一项工具,其创设初衷是满足政策性银行和国有大行期限1-3个月的流动性需求,但2014年之后也可以为中小金融机构提供临时短期流动性支持,并增加了隔夜和7天的期限。

SLF可以看作是央行为金融机构提供的流动性保障。当金融机构难以在市场中借钱,或是认为借款成本太高时,就可以向央行申请SLF,通过抵押优质资产从央行中获取资金。但也正是因为这样的性质,SLF也具备一定的“污名”效应,即金融机构也担心被监管部门认为流动性管理能力不足,多数情况下并不愿意向央行借入SLF。

“大多数情况下银行不会向央行去借SLF的,一般是市场上借不到或者太贵了。SLF是金融机构和央行一对一交易的,发起申请的金融机构也是严格对外保密的。”招商证券固收首席分析师张伟告诉记者。张伟认为,1月SLF操作放量,可能反映部分银行在1月流动性偏紧的背景下有较大的流动性管理压力。但也有多名固收人士告诉记者,170亿元左右的操作规模严格来说并不算大,倒也不必过度解读。

1月SLF操作规模放量的另一大背景是,受税期、居民取现需求及地方债发行等多重因素影响,DR001(银行间市场存款类机构隔夜质押式回购利率)和DR007(银行间市场存款类机构7天期质押式回购利率)加权平均报价当月维持高位。Wind数据显示,1月15日DR001一度冲上3.5%,为2023年11月底以来新高。

财信金控首席经济学家伍超明告诉记者,当市场利率接近或超过SLF利率时,金融机构可能会向央行申请SLF,这也有助于市场利率回落,防止货币市场利率过度波动。此外,央行还可以通过调整SLF操作量,调节货币市场流动性的状况,避免金融机构因流动性担忧而抛售资产或紧缩对实体的信贷发放量。

由于金融机构可按SLF利率从央行获得资金,就不必以高于SLF利率的价格从市场融入资金,因此SLF利率可视为利率走廊的上限。央行在上述公告中也表示,SLF利率发挥了利率走廊上限的作用,有利于维护货币市场利率平稳运行。隔夜、7天、1个月常备借贷便利利率分别为2.35%、2.50%、2.85%。

2024年6月19日,央行行长潘功胜在2024陆家嘴论坛上表示,调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。目前,我国的利率走廊已初步成形,上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率,总体上宽度是比较大的。这有利于充分发挥市场定价的作用,保持足够的弹性和灵活性。

潘功胜当时表示,如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底。除了明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。 2024年6月至今,央行两次启动“政策性降息”,7天期逆回购利率共计下调30个基点,并带动SLF利率联动下调。2025年1月,7天期SLF利率为2.5%,超额存款准备金利率为0.35%,利率走廊宽度相应收窄至215个基点。

相关文章

热门文章

大摩将2025年视为晶圆厂设备“过渡期” 下调应用材料评级

2024-12-05

英伟达的竞品,真的出现了!

2024-12-07

跨年行情即将开启!机构:这些策略和板块值得关注

2024-12-08

第六届新浪财经金麒麟食品饮料行业最佳分析师:第一名华创证券欧阳予研究团队

2024-12-05

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

有话要说...