大摩展望2025年全球经济:美欧增长放缓,美联储降息5月结束,特朗普冲击最快下半年显现

- 兴趣

- 2024-12-03 00:26:03

- 139

来源:华尔街见闻

美联储降息前景愈发复杂,特朗普2.0来袭,2025年全球经济怎么走?

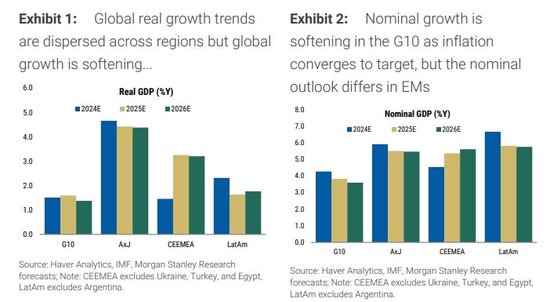

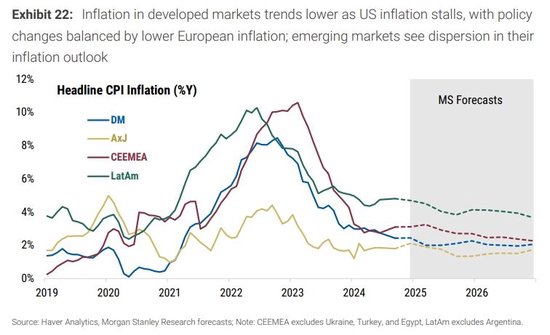

摩根士丹利全球首席经济学家Seth B Carpenter在11月17日的报告中表示,随着不确定性显著增加,2025年全球经济增长将适度放缓,未来几年增长率接近3%。全球通胀将继续放缓但更为分散,主要发达经济体的通胀在新冠疫情激增后仍在企稳,预计明年会有进一步但较为缓慢的进展。

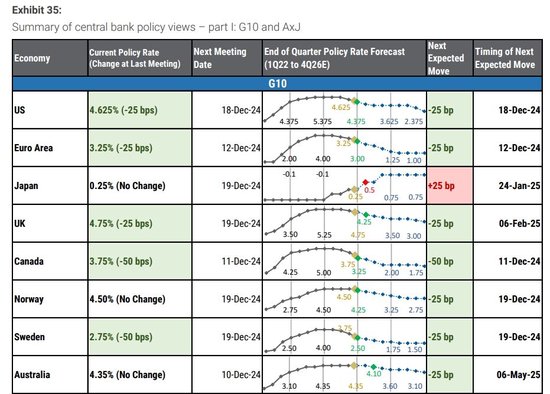

全球货币政策则将变得更加复杂。

大摩预计2025年美联储将继续降息,直至5月会议,届时关税和残余季节性因素推动通胀上升,迫使美联储暂停降息。随着特朗普冲击加剧,到2026年下半年,美国将出现经济增长下滑,就业增长几乎停滞,这将为美联储再次降息铺平道路。

通胀放缓且分散

大摩预计,2025年全球通胀将放缓且分散,主要发达经济体的通胀在疫情激增后仍在企稳,预计明年会有进一步但较为缓慢的进展。

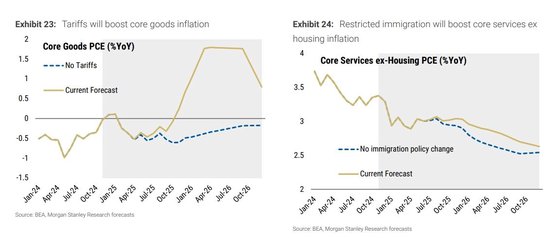

大摩认为,关税及限制性移民政策将导致美国劳动力市场收紧,推动核心通胀在2025年中期触底后,于2025年四季度和2026年一季度上升。核心通胀将从2026年上半年的2.7%降至2026年四季度的2.4%,始终高于目标水平。

在欧元区和英国,低于预期的增长将使通胀下降进程保持在正轨上,欧元区核心通胀将在2025年降至2.2%,然后在2026年降至低于目标的1.7%。

在日本,向再通胀均衡的转变仍在继续,但由于日元升值,其向2%通胀目标的进展受阻,因此预计核心通胀将从2025年的 2.0%降至2026年的1.7%。

货币政策大分化

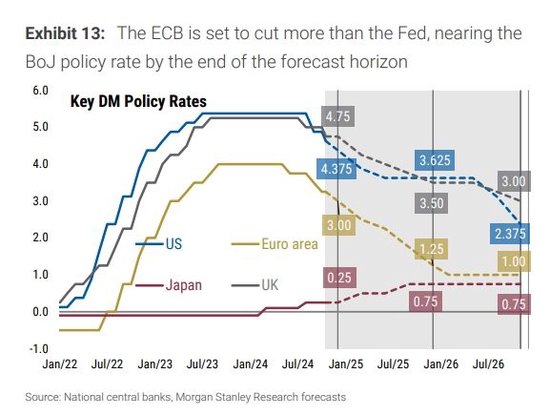

大摩认为,为了应对各自经济状况,2025年全球货币政策将变得更加复杂。货币政策的分化表现为欧洲央行的降息幅度超过美联储,而日本央行则继续加息。

在美国方面,分析师预计美联储将继续降息,直至5月会议,届时关税和残余季节性因素推动通胀上升,迫使美联储暂停降息。在2025年下半年和2026年上半年,关税和限制性移民政策对增长的冲击加剧。到2026年下半年,增长下滑,就业增长几乎停滞,为美联储降息铺平道路,美联储将迅速降息以避免经济衰退。

相比之下,欧洲央行和英国央行在2025年全年持续降息,相关利率预计2026年分别稳定在1%和3%。对于欧洲央行而言,通胀低于目标且持续疲软的增长导致利率低于其对中性水平的目标。

日本央行则将继续加息。分析师预计日本央行将在2025年加息两次。但受日元升值和其他因素导致通胀略低于2%目标影响,日本央行将在2026年全年将维持0.75%的利率。

在新兴市场方面,政策宽松程度在近期受到政策不确定性的市场定价和外汇风险的制约。新兴市场央行面临着国内与国外力量之间的微妙平衡。

从财政角度来看,中国的扩张性政策与欧元区更严格的财政政策形成对比。美国在2025年至2026年期间财政政策可能发生转变。随着关税的再次升级,贸易模式也可能出现分化。

美国增长风险显著增加

摩根士丹利警告,受财政政策动力减弱、仍具限制性的货币政策的滞后影响,新关税和移民限制的实施等多方因素影响,美国2025年增长将显著放缓,2026年增长将远低于潜在水平。预计2025年增长率为2.1%,2026年放缓至1.6%。

分析师表示,基准增长前景与年中展望相比几乎没有变化。强劲消费带来的动力被仍然具有限制性的货币政策和过去财政政策动力减弱所抵消。但随着关税假设性的逐步提高和限制性移民政策的实施,全年增长将放缓。

分析师提醒投资者,关税是对消费品、生产用中间产品和资本货物的一种税收。

过去的研究表明,关税对经济活动的抑制作用会滞后2—3个季度,预计关税和移民政策的全面拖累将在2026年下半年显著拉低增长。财政政策在2025年没有提供额外的推动力,假设的财政政策是对现有减税政策的延续,仅有非常小的额外变化,在预测期内对增长的影响极小。

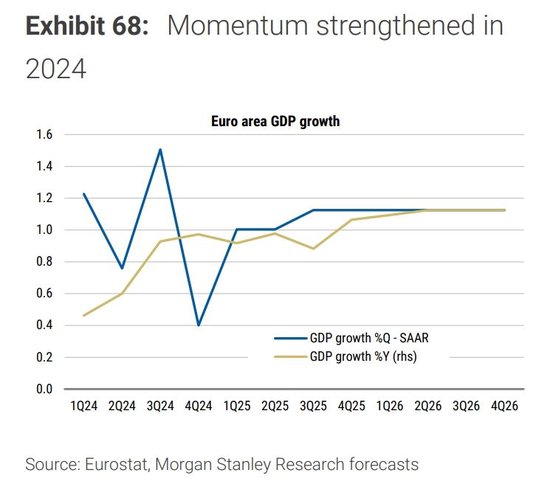

欧洲增长放缓

大摩认为,欧元区经济增长缓慢,部分原因是货币政策紧缩以及通胀冲击后实际工资恢复极为缓慢。展望未来,通胀应会持续下降,减轻实际收入的拖累,但美国关税将影响通胀进一步下降。

此外,由于欧洲的就业水平高于与经济增长相符的水平,新招聘可能相对放缓,从而抑制消费增长。地区方面,法国、西班牙和意大利(以及其他国家),财政整顿将是一个额外的拖累因素,抵消任何潜在的增长动力。总体结果是,2025年和2026年欧洲的增长率大致为1%。

日本名义GDP温和增长

大摩认为,在摆脱通缩后,尽管面临政治局势不明朗、美国贸易政策不确定及日本央行加息等因素,日本名义GDP正借助持续工资增长步入温和增长轨道。

随着通胀预期上升、劳动力市场变化,工资通胀趋势接近3%,预计2025年春斗基本工资涨幅超 3%,核心通胀率(不包括能源和新鲜食品)从2025年下半年起稳定在略低于年同比2%水平。但长期通胀预期完全锚定在2%附近还需时间。

在央行方面,预计日本央行将在 2025 年把利率上调至 0.75%,随后本轮加息周期将暂时结束。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...