2024年PTA年度分析(仓单篇):供应充足 仓单库存上升

- 海外

- 2024-12-06 11:26:03

- 77

卓创资讯分析师 安光

【导语】现货过剩,2024年四季度PTA仓单库存明显上升,与2020年四季度货多而仓单数量大增的情况相似。2021年一季度PTA仓单库存创历史新高,2025年上半年PTA仓单库存是否会继续增加?

现状:仓单库存大增

2024年四季度PTA供应充足,PTA仓单库存上升至年内高点。截至2024年11月29日,PTA仓单及有效预报折算PTA库存61万吨,创年内新高,较9月底增加54万吨。2024年PTA仓单库存大增趋势与2022年、2023年明显不同,而与2020年仓单库存上升趋势非常接近,尤其是四季度这轮仓单数量大增行情十分相似。2020年11月30日PTA仓单库存141万吨,较2020年9月底增加89万吨,当时日度仓单库存持续创新高。2022-2023年PTA仓单库存并没有很明显的趋势性,仓单库存最高值分别为42万吨、37万吨,仓单库存平均值分别为17万吨、14万吨,2022-2023年仓单库存整体波动幅度不大。

四季度驱动因素:现货充足 现货贴水期货

2024年四季度与2020年四季度的PTA仓单库存大增的主因是供应充足。2024年四季度与2020年四季度的PTA货多,PTA现货贴水期货。2024年10月中上旬现货基差参考期货2501贴水60元/吨左右,而2020年同期现货基差参考期货2101贴水140-145元/吨、旧货成交参考期货2101贴水180-185元/吨。每年11月份市场需求旺季结束,市场担忧产业链需求整体转弱,强化了PTA货多的利空影响。

2024年四季度PTA加工费震荡在300-400元/吨之间,新装置有物耗优势,老装置有资金折旧已完成的优势,行业整体处于维持生产的状态。2024年四季度计划投产270万吨PTA新产能,且几乎没有官宣的PTA装置检修计划,截至11月底,可能仅有华南110万吨PTA装置计划检修,2024年年底PTA供应压力较大。而2020年四季度投产220万吨PTA新产能,11-12月PTA开工负荷均分别为95%、96%,PTA月产量一度创历史新高。

未来驱动因素:需求淡季中新产能投产累库存预期较强

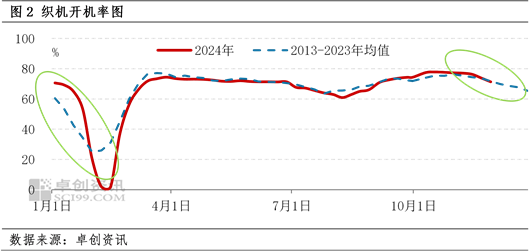

12月开始市场进入传统需求淡季,终端织机开机率加速下滑,1-2月春节假期终端织机开机率将降至冰点,需求自下而上负反馈,导致聚酯库存上升,间接导致PTA加速累库存。2013-2023年终端织机开机率均值数据显示,12月底织机开机率较11月底下降6个百分点,1月底织机开机率较11月底下降47个百分点。2018-2024年聚酯月均开工率数据显示,1月聚酯开工均值较11月均值下降7个百分点,传统需求淡季的利空影响强化PTA供大于求的影响。

2025年一季度PTA累库存预期较强,虽然华东250万吨、320万吨PTA新装置尚未确定具体投产时间,但预估大概率在2025年一季度投产,这与2021年的情况类似,2021年一季度投产了两套共计490万吨PTA新产能,而1-2月是传统需求淡季,聚酯工厂减产为主,PTA出现大幅积累库存的情况。

表PTA新产能投产对比

预估PTA累库存预期较强 仓单库存继续上升

12月初PTA产能运行率在年内高点附近,而几乎没有官宣的检修计划,12月仅有一套110万吨PTA装置计划检修,对供应端影响十分有限。而需求端面临1-2月春节假期的影响,预估聚酯产量明显下降。按现有计划来看,粗略预估1-2月PTA累库存可能在百万吨左右,现货供应压力增强,期货交割库将继续发挥“蓄水池”的作用,预估PTA仓单库存继续上升。

综合来看,PTA供应压力将主导中期PTA基本面,利空PTA行情。而PTA仓单库存持续上升,短期分散PTA现货流动性,但中期来看仓单货源“开闸放水”阶段,现货流动性增加,也利空PTA行情。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...